O setor de incorporação imobiliária vive um processo de modernização que, muitas vezes, é tratado de forma superficial. Fala-se em plataforma digital, assinatura eletrônica, data room, token, blockchain, cadastro online, contrato digital e investimento fracionado como se todos esses elementos pertencessem ao mesmo nível de transformação. Mas existe uma diferença essencial entre digitalização e tokenização. Entender essa diferença é fundamental para separar uma melhoria operacional de uma mudança estrutural na forma de acessar e organizar investimentos imobiliários.

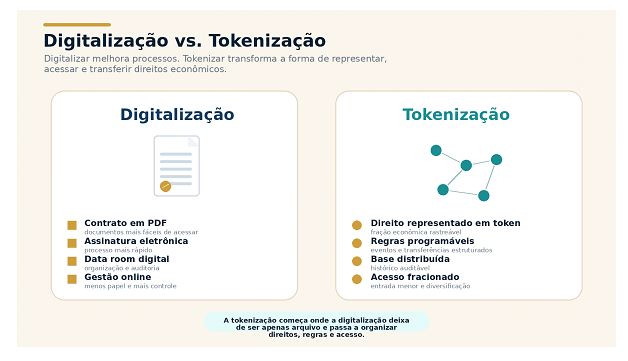

Digitalização é o primeiro passo. Ela acontece quando processos antes físicos, manuais e dispersos passam a ser realizados em ambiente digital. Um contrato deixa de circular em papel e passa a ser assinado eletronicamente. Relatórios de obra, cronogramas, licenças, matrículas, certidões e demonstrativos passam a ser armazenados, consultados e compartilhados com mais rapidez. Isso reduz fricção, economiza tempo, melhora a rastreabilidade documental e diminui falhas operacionais.

A digitalização, porém, não muda necessariamente a natureza do investimento. Ela melhora a forma como documentos e informações circulam, mas não transforma, por si só, o direito econômico do investidor em uma unidade digital negociável, rastreável e fracionada. Em outras palavras, um contrato em PDF continua sendo um contrato. Uma assinatura eletrônica continua formalizando uma relação jurídica.

Tokenização é uma etapa diferente. Ela ocorre quando determinado direito, ativo ou fluxo econômico passa a ser representado por um token digital, com regras próprias de emissão, controle, transferência e acompanhamento. No contexto da incorporação imobiliária, isso pode significar a representação digital de uma fração econômica vinculada a um empreendimento, a um contrato, a um recebível ou a uma estrutura jurídica previamente definida. O token não deve ser entendido como o imóvel em si, mas como a representação digital de um direito organizado sobre determinada base econômica.

Essa diferença é decisiva: digitalizar é colocar o processo em uma tela; tokenizar é criar uma infraestrutura de representação e circulação de direitos. A primeira melhora a eficiência administrativa, a segunda pode ampliar o acesso ao investimento, permitir fracionamento, facilitar a diversificação e criar uma lógica mais transparente de acompanhamento da titularidade.

Mas a tokenização só funciona quando nasce sobre uma digitalização bem feita. Se a documentação está desorganizada, se os contratos são frágeis, se a estrutura jurídica não é clara e se o empreendimento não tem maturidade suficiente, o token apenas leva a desordem para um ambiente mais moderno. No setor de incorporação, esse cuidado é ainda mais importante porque o ativo imobiliário é naturalmente complexo. Um empreendimento depende de aprovação de projeto, licenças, matrícula do imóvel, estrutura societária, cronograma físico-financeiro, orçamento de obra, vendas, fluxo de caixa, capacidade da incorporadora e, em muitos casos, Registro de Incorporação. Por isso, antes de qualquer tokenização, é preciso saber exatamente o que está sendo representado, quais documentos sustentam a operação e quais limites existem para oferta, transferência e liquidação.

Um erro comum é imaginar que tokenização substitui análise imobiliária. Não substitui. Ela pode melhorar a organização da operação, mas não elimina a necessidade de due diligence. A análise da incorporadora, do projeto, da estrutura contratual, da viabilidade econômica e da regularidade documental continua sendo indispensável. A tecnologia pode registrar eventos, distribuir informações, reduzir custos de transação e criar uma experiência mais acessível. Mas não corrige uma obra mal dimensionada, uma incorporadora sem capacidade de execução ou um projeto sem aderência de mercado.

Quando bem estruturada, porém, a tokenização pode resolver gargalos históricos do setor. Ela pode reduzir a barreira de entrada para investidores que não conseguem comprar um imóvel inteiro. Pode permitir exposição a diferentes projetos com menor capital individual. Pode facilitar a gestão de direitos econômicos entre vários participantes. Pode criar registros mais claros sobre participação, eventos, transferências e distribuição de resultados. E pode aproximar investidores de oportunidades que antes dependiam de relacionamentos fechados, capital elevado ou estruturas pouco transparentes.

A digitalização, portanto, prepara o terreno. A tokenização constrói uma nova camada sobre esse terreno. Uma incorporadora ou plataforma que apenas digitaliza documentos está tornando o processo mais eficiente. Já uma estrutura que tokeniza direitos econômicos precisa ir além: deve organizar lastro, governança, regras de negociação, responsabilidades, informação recorrente e mecanismos de proteção ao investidor. É nesse ponto que a tecnologia deixa de ser apenas uma interface bonita e passa a ser uma infraestrutura de mercado.

No fim, digitalização e tokenização não competem entre si, elas se complementam! A digitalização torna o empreendimento mais organizado, auditável e acessível em termos de informação. A tokenização, quando apoiada nessa base, pode tornar o investimento mais fracionável, rastreável e inclusivo. No setor de incorporação imobiliária, a pergunta correta não é se o futuro será digital ou tokenizado. A pergunta correta é: a tecnologia está tornando o projeto mais seguro, mais transparente e mais acessível? Se a resposta for sim, estamos diante de evolução real. Se a resposta for não, estamos apenas trocando papel por tela, ou promessa por token.